Cena złota odnotowała właśnie najgorszy tydzień od 1983 roku. Wszystkie największe banki nadal przewidują wzrost. Oto, co się wydarzyło, co to oznacza i dlaczego strategia DCA stała się właśnie bardziej interesująca.

Najgorszy tydzień dla złota od 1983 roku: test wytrzymałościowy dla hossy

Sound Money Weekly | 25 marca 2026 r.

The Hook

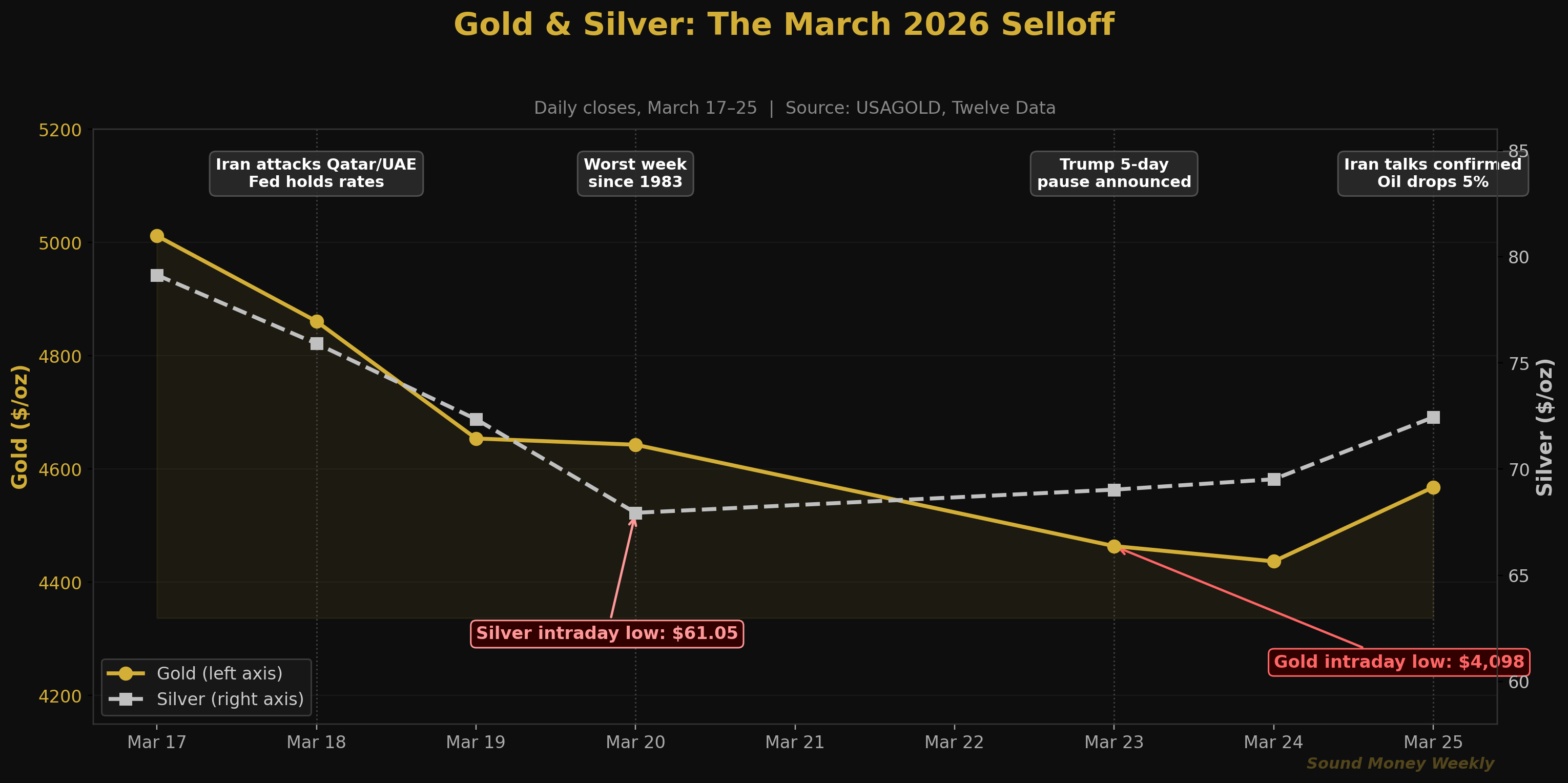

W zeszłym tygodniu cena złota spadła o 11% — był to najgorszy tygodniowy wynik od 1983 roku. Srebro straciło na wartości jeszcze bardziej, spadając o około 16% od poniedziałku do piątku. W poniedziałek 23 marca cena złota gwałtownie spadła do najniższego poziomu w ciągu dnia wynoszącego 4098 dolarów — prawie 27% poniżej styczniowego rekordowego maksimum wynoszącego 5608 dolarów. Do czasu otwarcia rynków w środę rano panika opadła: cena złota wzrosła o 3,47% do 4568 USD, a srebra o 3,52% do 72,60 USD, przerywając dziewięciodniową passę spadków.

Nagłówki były dramatyczne. Rzeczywiste dane są jednak bardziej złożone. A teza strukturalna, dzięki której złoto stało się najlepiej prosperującym z głównych aktywów ostatnich dwóch dekad, nie uległa zmianie. Przyjrzyjmy się zatem, co faktycznie się wydarzyło, jak wygląda sytuacja techniczna i na co będziemy zwracać uwagę w najbliższym czasie.

Jak do tego doszło: tydzień w siedmiu dniach

Ta wyprzedaż nie pojawiła się znikąd. Jeszcze przed rozpoczęciem tygodnia cena złota spadła już o 10% w stosunku do rekordowego poziomu osiągniętego w styczniu. To, co sprawiło, że zwykła korekta przerodziła się w historyczną klęskę, to konkretny ciąg wydarzeń — z których każde napędzało kolejne.

Wtorek, 18 marca — Iran przeprowadził ataki odwetowe na obiekty naftowe i gazowe w Katarze, Arabii Saudyjskiej i Zjednoczonych Emiratach Arabskich w następstwie izraelskiego nalotu na irańskie pole gazowe South Pars. Cena ropy Brent gwałtownie wzrosła powyżej 108 dolarów za baryłkę. Rezerwa Federalna utrzymała stopy procentowe na poziomie 3,50–3,75%, powołując się na „niepewne” skutki konfliktu. Cena złota spadła o 3%.

Środa–czwartek, 19–20 marca — Sytuacja uległa dalszemu pogorszeniu. Gdy cena ropy Brent przekroczyła 107 dolarów, gwałtownie wzrosły oczekiwania inflacyjne, a inwestorzy skorygowali swoje prognozy dotyczące Fed z „kilku obniżek stóp w 2026 r.” na „możliwą podwyżkę już w październiku”, jak wynika z danych agencji Bloomberg przytoczonych przez serwis TheStreet. Indeks dolara (DXY) wzrósł do 99,9. Rentowność 10-letnich obligacji skarbowych osiągnęła 4,2%. W piątek cena złota zamknęła się na poziomie około 4497 dolarów — co oznacza spadek o 11% w ciągu tygodnia.

Poniedziałek, 23 marca — Najbardziej dramatyczna sesja. Cena złota otworzyła się niżej, a następnie gwałtownie spadła do 4098 USD w ciągu dnia, gdy algorytmiczne fundusze CTA zrezygnowały z długich pozycji — według stratega TD Securities Daniela Ghali była to pierwsza taka kapitulacja od lutego 2024 r. Cena srebra osiągnęła 61,05 USD — najniższy poziom po gwałtownym spadku, o 49% niższy od styczniowego maksimum. Oba surowce odnotowały gwałtowny wzrost po ogłoszeniu przez Trumpa pięciodniowej przerwy w planowanych atakach na irańską infrastrukturę energetyczną.

Środa, 25 marca (dzisiaj) — Cena złota wzrosła o 3,47% do poziomu 4568 dolarów po tym, jak Trump potwierdził, że trwają negocjacje z Iranem. Iran zasygnalizował, że statki o „nieagresywnym charakterze” będą mogły przepływać przez Cieśninę Ormuz. Cena ropy Brent spadła o 5% do poziomu nieco poniżej 100 dolarów za baryłkę. Mechanizm przenoszenia wpływu cen ropy na inflację i stopy procentowe, który spowodował spadek wartości złota, zaczął się odwracać.

Co było przyczyną: Łańcuch reakcji „ropa → inflacja → stopy procentowe”

To nie była historia o złocie. To była historia o ropie, która miała wpływ na rynek złota.

Faktyczna blokada Cieśniny Ormuz przez Iran – przez którą przepływa około 20% światowych dostaw ropy transportowanej drogą morską – spowodowała to, co Międzynarodowa Agencja Energetyczna (IEA) określiła jako „największe w historii zakłócenie dostaw ropy na świecie”. Cena ropy Brent wzrosła o 60% w ciągu jednego miesiąca, z 67,60 USD w połowie lutego do ponad 112 USD w połowie marca. Liczba tankowców przepływających przez cieśninę spadła z ponad 150 statków dziennie do zaledwie 13.

Ten gwałtowny wzrost cen ropy całkowicie zmienił sytuację makroekonomiczną:

- Gwałtownie wzrosły oczekiwania inflacyjne. Gwałtowny wzrost kosztów energii odbił się na wszystkich sektorach gospodarki. Bazowy wskaźnik PPI już wcześniej wykazywał tendencję wzrostową (w styczniu wzrósł o 0,8% w ujęciu miesięcznym), a cena ropy przekraczająca 100 dolarów tylko dodała oliwy do ognia.

- Fed przeszedł od pytania „kiedy obniżymy stopy?” do „czy podniesiemy stopy?”. Według agencji Bloomberg inwestorzy wycenili 50-procentowe prawdopodobieństwo podwyżki stóp do października. Perspektywa obniżek w czerwcu i lipcu zniknęła. Rentowność 10-letnich obligacji wzrosła do 4,2%, zwiększając koszt alternatywny posiadania nieprzynoszącego zysków złota.

- Dolar umocnił się. Indeks DXY osiągnął poziom 99,9, co oznacza wzrost o 2% od początku wojny. Silniejszy dolar sprawia, że złoto staje się droższe dla nabywców spoza Stanów Zjednoczonych, co ogranicza popyt.

- Inwestorzy stosujący długie pozycje z dźwignią finansową poddali się. Algorytmiczne fundusze CTA osiągnęły swoje progi techniczne i wyprzedały swoje pozycje. Fundusze majątkowe państw Zatoki Perskiej podobno przeszły od gromadzenia aktywów do aktywnej likwidacji, aby zabezpieczyć swój kapitał. Fundusz SPDR Gold Shares (GLD) odnotował odpływ środków o wartości ponad 6 miliardów dolarów w ciągu trzech tygodni, w tym największy jednodniowy odpływ od dziesięciu lat.

Tracy Shuchart, starszy ekonomista w NinjaTrader, podsumowała to bez ogródek: „Nastąpiła wyprzedaż, ponieważ wojna podważyła tezę o obniżce stóp procentowych. Kryzys w Cieśninie Ormuz bezpośrednio wpłynął na prognozy inflacyjne, opóźniając spodziewane obniżki stóp, wzmacniając dolara i wywierając negatywny wpływ na lewarowane pozycje w złocie”.

Dilin Wu, strateg z Pepperstone, przedstawił najbardziej przydatną analizę dla inwestorów długoterminowych: „Ten gwałtowny spadek wynika z połączenia kilku czynników: masowej wyprzedaży aktywów ryzykownych, jastrzębiego zwrotu w oczekiwaniach dotyczących Fed oraz umocnienia dolara. Jest to raczej korekta wyceny niż odwrócenie długoterminowego trendu”.

Korekta logiki ustalania cen. Nie jest to cofnięcie decyzji. To rozróżnienie ma znaczenie.

Za kulisami: spojrzenie z technicznej strony

Ta sekcja jest przeznaczona dla czytelników, którzy chcą zapoznać się z surowymi wynikami, wskaźnikami i tabelami danych. Jeśli wolisz przeczytać streszczenie napisane prostym językiem, przejdź do sekcji „Co to oznacza” poniżej.

Gdzie znajduje się złoto na mapie Fibonacciego

Spadki przebiły dwa główne poziomy zniesienia Fibonacciego, zanim znalazły wsparcie. Oto schemat, wyznaczony od styczniowego historycznego maksimum na poziomie 5 608 USD do punktu wyjścia wzrostu z września 2025 r. na poziomie 3 120 USD (prognoza cen złota według Kitco):

| Poziom Fibonacciego | Cena | Status |

|---|---|---|

| 0,0 (rekord wszech czasów) | $5,608 | Szczyt styczniowy |

| 0.236 | $5,016 | Zepsuty 18 marca |

| 0.382 | $4,654 | Zepsuty 20 marca |

| 0.500 | $4,361 | Kolejny kluczowy test — „punkt podparcia” |

| 0.618 | $4,068 | Scenariusz spadkowy; poziom ten został niemal osiągnięty 23 marca (minimum na poziomie 4098 USD) |

| 200-dniowa średnia krocząca | ok. 4150–4200 dolarów | Linia graniczna między bykami a niedźwiedziami |

Najniższy poziom złota w ciągu dnia 23 marca, wynoszący 4098 USD, znalazł się w zasięgu poziomu 0,618 (4068 USD) oraz 200-dniowej średniej kroczącej (ok. 4150–4200 USD). W analizie OneUp Trader z 24 marca 200-dniowa średnia krocząca została określona jako „najważniejszy poziom, który byki muszą utrzymać”. Poziom ten się utrzymał.

Dzisiejszy wzrost do poziomu 4568 USD pozwolił odzyskać strefę 50-procentowego zniesienia. 50-dniowa średnia krocząca wynosi około 4 800–5 000 USD — obecnie stanowi opór, po tym jak na początku roku pełniła rolę wsparcia. Złoto znajduje się w strefie niepewności między 4 361 USD (punktem oparcia) a 4 654 USD (przełamanym poziomem 0,382).

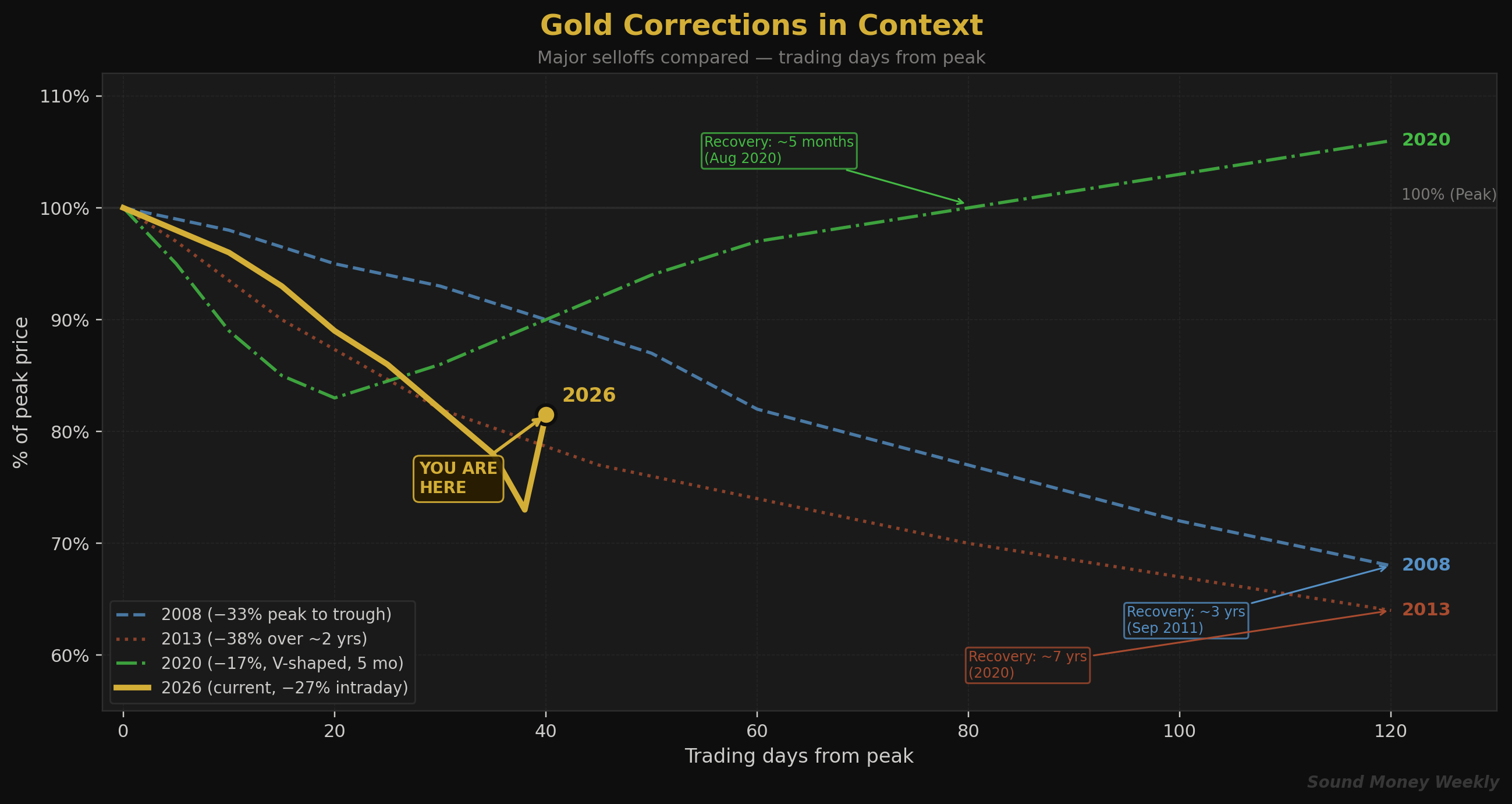

Korekty cen złota w szerszym kontekście

To nie pierwszy raz, kiedy złoto odnotowało gwałtowny spadek cen w trakcie strukturalnej hossy. Oto, jak wyglądały poprzednie przypadki:

| Odcinek | Różnica między wartością szczytową a dolną | Przyczyna | Czas do nowego rekordowego poziomu |

|---|---|---|---|

| Kryzys finansowy z 2008 roku | −33% | Panika płynnościowa; wyprzedaż | około 3 lat (wrzesień 2011 r.) |

| Kryzys z 2013 r. | −38% w ciągu 2 lat | Jastrzębie nastawienie Fed; gwałtowny wzrost realnych stóp procentowych | około 7 lat (2020) |

| Krach związany z COVID-19 w 2020 roku | −17% | Pandemiczna panika płynnościowa | około 5 miesięcy (sierpień 2020 r.) |

| Kryzys irański w 2026 roku | −27% w ciągu dnia | Kryzys naftowy → inflacja → korekta stóp procentowych | do ustalenia |

Źródła: Gainesville Coins, BullionVault, TheStreet

Kluczowym czynnikiem jest kierunek polityki Fed. W 2020 roku Fed natychmiast przeszedł na nadzwyczajne luzowanie polityki pieniężnej — złoto odrobiło straty w ciągu pięciu miesięcy. W 2013 r. Fed prowadził zacieśnienie polityki pieniężnej — złoto nie osiągnęło nowych szczytów przez siedem lat. Dzisiejszy wynik zależy od tego, czy konflikt z Iranem zostanie rozwiązany (spadek cen ropy → spadek inflacji → powrót do obniżek stóp → szybki wzrost wartości złota), czy też ulegnie eskalacji (ceny ropy pozostają wysokie → podwyżki stóp przez Fed → przedłużająca się korekta).

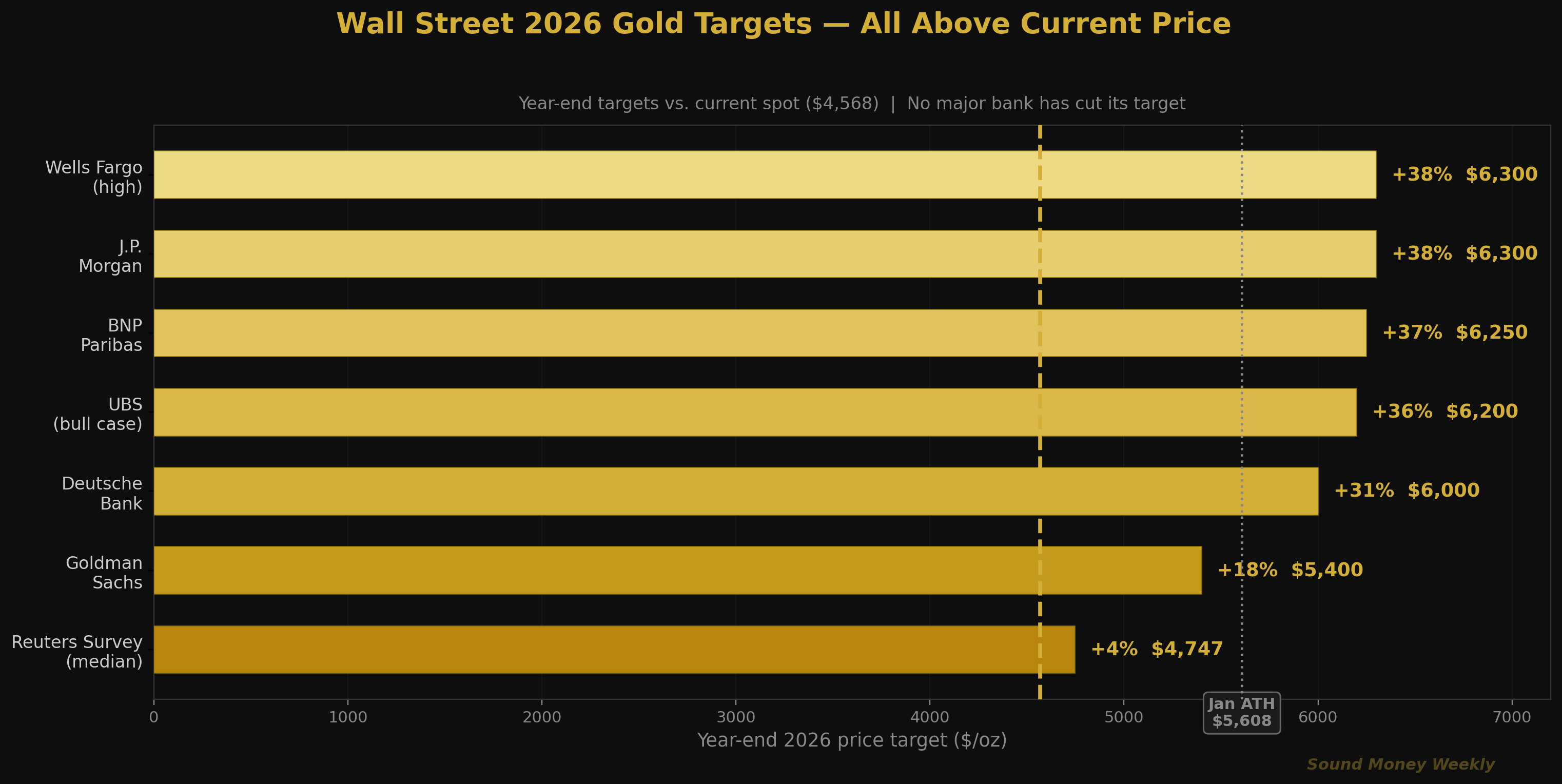

Wall Street nadal dąży do wzrostów

Oto wykres, który pokazuje całą sytuację: od czasu wyprzedaży żaden z dużych banków nie obniżył swojej prognozy cenowej złota na koniec roku.

| Instytucja | Cel na koniec roku 2026 | Wzrost w stosunku do obecnej wartości (4 568 USD) | Status |

|---|---|---|---|

| J.P. Morgan | 6 300 dolarów za uncję | +38% | Aktualizowane |

| Wells Fargo | 6 100–6 300 USD za uncję | +34–38% | Aktualizowane |

| BNP Paribas | >6 250 dolarów (szczytowa wartość) | +37% | Aktualizowane |

| UBS | 6 200 dolarów za uncję | +36% | Aktualizowane |

| Deutsche Bank | 6 000 dolarów za uncję | +31% | Aktualizowane |

| Goldman Sachs | 5 400 dolarów za uncję | +18% | Powtórzono 25 marca |

| Ankieta agencji Reuters (30 analityków) | 4 747 dolarów (wartość medianowa) | +4% | Przed wyprzedażą |

25 marca firma Goldman Sachs podtrzymała swoją prognozę cenową na poziomie 5400 dolarów, a Daan Struyven, współdyrektor ds. badań rynków surowcowych, stwierdził, że firma postrzega ten spadek jako zgodny z dotychczasowymi założeniami cenowymi, a nie jako zmianę strukturalną. Natasha Kaneva z J.P. Morgan utrzymuje, że długoterminowy trend dywersyfikacji „będzie się utrzymywał”.

Jedyny, który się z tym nie zgadza: Ed Yardeni, który powiedział serwisowi CNN Business, że „rozważa obniżenie naszej prognozy na koniec roku z powrotem do 5000 dolarów, jeśli złoto nadal będzie przekraczać nasze oczekiwania”.

Srebro: nadal w deficycie, nadal niestabilne

Srebro straciło na wartości bardziej niż złoto — w najgorszym tygodniu spadło o około 16%, podczas gdy złoto straciło 11% — co jest zgodne z jego większą zmiennością oraz podwójną rolą jako surowca przemysłowego i środka płatniczego. Stosunek ceny złota do srebra wzrósł z około 59:1 przed wojną do 65–66:1 w najgorszym momencie wyprzedaży, po czym skurczył się ponownie do około 63:1 w dniu dzisiejszym, gdy srebro osiągnęło lepsze wyniki podczas odbicia.

Sytuacja strukturalna nie uległa zmianie. Instytut Srebra nadal prognozuje deficyt na poziomie 67 mln uncji w 2026 r. — będzie to szósty z rzędu roczny niedobór. Zapasy srebra zarejestrowanego na giełdzie COMEX — czyli fizycznego metalu dostępnego do realizacji kontraktów terminowych — wynoszą zaledwie 76,55 mln uncji, co stanowi spadek o około 75% w stosunku do szczytowego poziomu z 2020 r. Fizyczne dostawy srebra w 2025 r. wyniosły łącznie 474 mln uncji — ponad dwukrotnie więcej niż w 2024 r.

Czynnik, na który należy zwrócić uwagę: branża fotowoltaiczna przyspiesza proces zastępowania srebra miedzią po tym, jak w 2025 r. cena srebra wzrosła o 147%, co spowodowało, że koszt pasty srebrnej stanowił 30% całkowitych kosztów produkcji ogniw słonecznych. Jednak nawet po uwzględnieniu tych oszczędności deficyt nadal się utrzymuje.

Co to oznacza

Oto wersja napisana prostym językiem.

Ceny złota spadły z powodu ropy, a nie dlatego, że załamała się ta teza. Konflikt z Iranem spowodował, że cena ropy Brent wzrosła w ciągu miesiąca z 68 do 112 dolarów. Ten wstrząs zmienił oczekiwania inflacyjne, zniweczył nadzieje na obniżkę stóp procentowych, wzmocnił dolara i wywołał wyprzedaż wymuszoną przez inwestorów korzystających z dźwigni finansowej oraz inwestorów algorytmicznych. Każdy z tych czynników jest bezpośrednio powiązany z konfliktem – i każdy z nich ulegnie odwróceniu, jeśli konflikt ulegnie deeskalacji.

Czynniki strukturalne pozostają niezmienne. Banki centralne są nabywcami netto złota już od 17 lat z rzędu. Chiński Bank Ludowy (PBOC) kupuje złoto nieprzerwanie od 16 miesięcy. Deficyt podaży srebra trwa już szósty rok. Dług publiczny Stanów Zjednoczonych wynosi 38,5 biliona dolarów, a nie widać żadnych oznak dyscypliny budżetowej. W zeszłym tygodniu nic się w tej kwestii nie zmieniło.

Wszystkie największe banki nadal zakładają wyższe ceny. Od 5400 dolarów według Goldman Sachs po 6300 dolarów według J.P. Morgan – instytucje finansowe są zgodne co do tego, że pod koniec 2026 roku cena złota będzie znacznie wyższa niż obecnie. Żaden z największych banków nie obniżył swojej prognozy.

Dla osób stosujących strategię uśredniania kosztów inwestycyjnych sytuacja właśnie się poprawiła. Przy cenie 4 568 dolarów miesięczny zakup o wartości 200 dolarów pozwala nabyć o około 5,4% więcej złota niż w zeszłym tygodniu, gdy cena wynosiła 4 900 dolarów. W skali roku oznacza to około ćwierć uncji więcej zgromadzonego metalu przy tym samym budżecie. Od 2000 r. złoto przyniosło 10,9% zwrotu w ujęciu rocznym, co daje łącznie 1075%, i nigdy nie odnotowało ujemnego zwrotu w żadnym 20-letnim okresie od 1971 r. Korekty takie jak ta są mechanizmem, który sprawia, że strategia DCA działa — to właśnie wtedy każdy zakup pozwala uzyskać najwięcej.

Głównym czynnikiem ryzyka jest Fed. Jeśli konflikt z Iranem będzie się przedłużał, ceny ropy pozostaną wysokie, inflacja ponownie przyspieszy, a Fed podniesie stopy procentowe, możemy mieć do czynienia z wieloletnią konsolidacją podobną do tej z 2013 roku, a nie z ożywieniem gospodarczym w kształcie litery V, jak miało to miejsce w 2020 roku. Taka jest szczera ocena sytuacji. Termin zawieszenia broni wyznaczony na 9 kwietnia oraz marcowe dane o wskaźniku CPI (10 kwietnia) to dwa kolejne punkty zwrotne.

To nie jest rekomendacja. Przedstawiamy dane, wysłuchujemy argumentów obu stron i dzielimy się naszą opinią. Uważamy, że ta wyprzedaż stanowi test wytrzymałościowy dla hossy, a nie jej koniec. Uważamy również, że rozsądni ludzie mogą mieć odmienne zdanie – zakres możliwych scenariuszy jest w tej sytuacji niezwykle szeroki, a każdy, kto twierdzi, że dokładnie wie, co będzie dalej, próbuje wam coś wcisnąć.

Co oglądamy

Harmonogram zawieszenia broni w Iranie. Stany Zjednoczone wyznaczyły podobno 9 kwietnia jako docelową datę zawarcia porozumienia. Iran odrzucił 15-punktową propozycję USA jako „nadmierną”, ale kanały dyplomatyczne pozostają otwarte. Zawieszenie broni spowodowałoby gwałtowny spadek cen ropy do poziomu 85 dolarów, ożywiło oczekiwania dotyczące obniżki stóp procentowych i prawdopodobnie doprowadziłoby do gwałtownego wzrostu cen złota. Eskalacja konfliktu – zwłaszcza jeśli Arabia Saudyjska i Zjednoczone Emiraty Arabskie zostaną w niego głębiej wciągnięte – spowoduje ruch w przeciwnym kierunku.

Wskaźnik CPI za marzec (10 kwietnia). Najważniejszy wskaźnik dla polityki Fed. Wysoki wynik utrwala scenariusz „wyższych stóp na dłużej” i wywiera presję na złoto. Niższy wynik ponownie otwiera możliwość obniżki stóp procentowych.

Protokół z posiedzenia FOMC (8 kwietnia). Pełny protokół z zeszłotygodniowego posiedzenia ujawni, jak poważnie Fed rozważał podwyżki stóp procentowych w porównaniu z utrzymaniem ich na dotychczasowym poziomie. Wykres punktowy wskazywał na medianę jednej obniżki w 2026 r. — co stanowi spadek w stosunku do dwóch obniżek przewidywanych w grudniu.

Poziom 4200 dolarów. 200-dniowa średnia krocząca oscyluje w przedziale około 4150–4200 dolarów. Dopóki cena złota utrzymuje się powyżej tego poziomu, długoterminowa struktura hossy pozostaje nienaruszona. Trwałe przebicie poniżej tego poziomu otwiera perspektywę powtórki scenariusza z 2013 roku.

Dane dotyczące zakupów banków centralnych. W styczniu globalne zakupy wyniosły zaledwie 5 ton — co stanowi gwałtowne spowolnienie w porównaniu z tempem z 2025 roku. To, czy banki centralne wykorzystały wyprzedaż do zwiększenia swoich zasobów (jak to miało miejsce w przeszłości w przypadku Ludowego Banku Chin), czy też sprzedały swoje zasoby w celu pozyskania kapitału (jak podobno uczyniły niektóre państwa Zatoki Perskiej), wpłynie na kształt sytuacji w perspektywie średnioterminowej.

Do zobaczenia w przyszłym tygodniu

Ostatni raz tak gwałtowny spadek ceny złota w ciągu jednego tygodnia miał miejsce w 1983 roku — kiedy to kraje OPEC wyprzedały swoje rezerwy w następstwie załamania się dochodów z ropy. Historia się powtarza: ponownie czynnikiem wyzwalającym jest konflikt na Bliskim Wschodzie, choć mechanizm ten opiera się raczej na oczekiwaniach inflacyjnych i wycenie stóp procentowych niż na wyprzedaży petrodolarów.

Alan Hibbard, analityk z GoldSilver, zwrócił uwagę na podobieństwo do sytuacji z 2020 roku: „Prawdziwe pytanie nie brzmi: dlaczego spadła cena złota. Chodzi o to, co stanie się po zakończeniu wyprzedaży”. W marcu 2020 roku cena złota spadła o 17% w ciągu kilku tygodni. Pięć miesięcy później osiągnęła nowy rekordowy poziom.

Nie wiemy, który historyczny schemat się tu powtarza. Wiemy jednak, że czynniki strukturalne – gromadzenie rezerw przez banki centralne, deficyty budżetowe, niedobory srebra oraz de-dolarizacja – nie zniknęły. Zostały one chwilowo przyćmione przez szok naftowy. Chwilowe wstrząsy powodują chwilowe korekty. Trendy strukturalne powodują zmiany o charakterze strukturalnym.

Będziemy tu co tydzień, analizując dane i dzieląc się z wami naszymi przemyśleniami. Do zobaczenia w poniedziałek.

Sound Money oferuje udział w złocie i srebrze po cenach za pełną uncję — bez minimalnych kwot i bez marży. Dowiedz się więcej na stronie sound.money.

Zastrzeżenie: Niniejsza treść została udostępniona przez Sound Money wyłącznie w celach edukacyjnych i informacyjnych. Żadna z opublikowanych tu informacji nie stanowi porady inwestycyjnej, finansowej, handlowej ani żadnej innej formy profesjonalnego doradztwa. Sound Money nie jest zarejestrowanym doradcą inwestycyjnym, brokerem-dealerem ani doradcą finansowym. Przedstawione informacje odzwierciedlają naszą analizę danych dostępnych publicznie i nie powinny stanowić podstawy do podejmowania decyzji inwestycyjnych. Inwestycje w metale szlachetne wiążą się z ryzykiem, w tym potencjalną utratą kapitału. Wyniki historyczne nie gwarantują wyników przyszłych. Przed podjęciem decyzji inwestycyjnych należy zawsze skonsultować się z wykwalifikowanym doradcą finansowym. Więcej informacji na temat produktów i usług Sound Money można znaleźć na stronie sound.money.

- złoto

- srebrny

- metale szlachetne

- inflacja

- karmiony

- rynki

- cotygodniowa aktualizacja