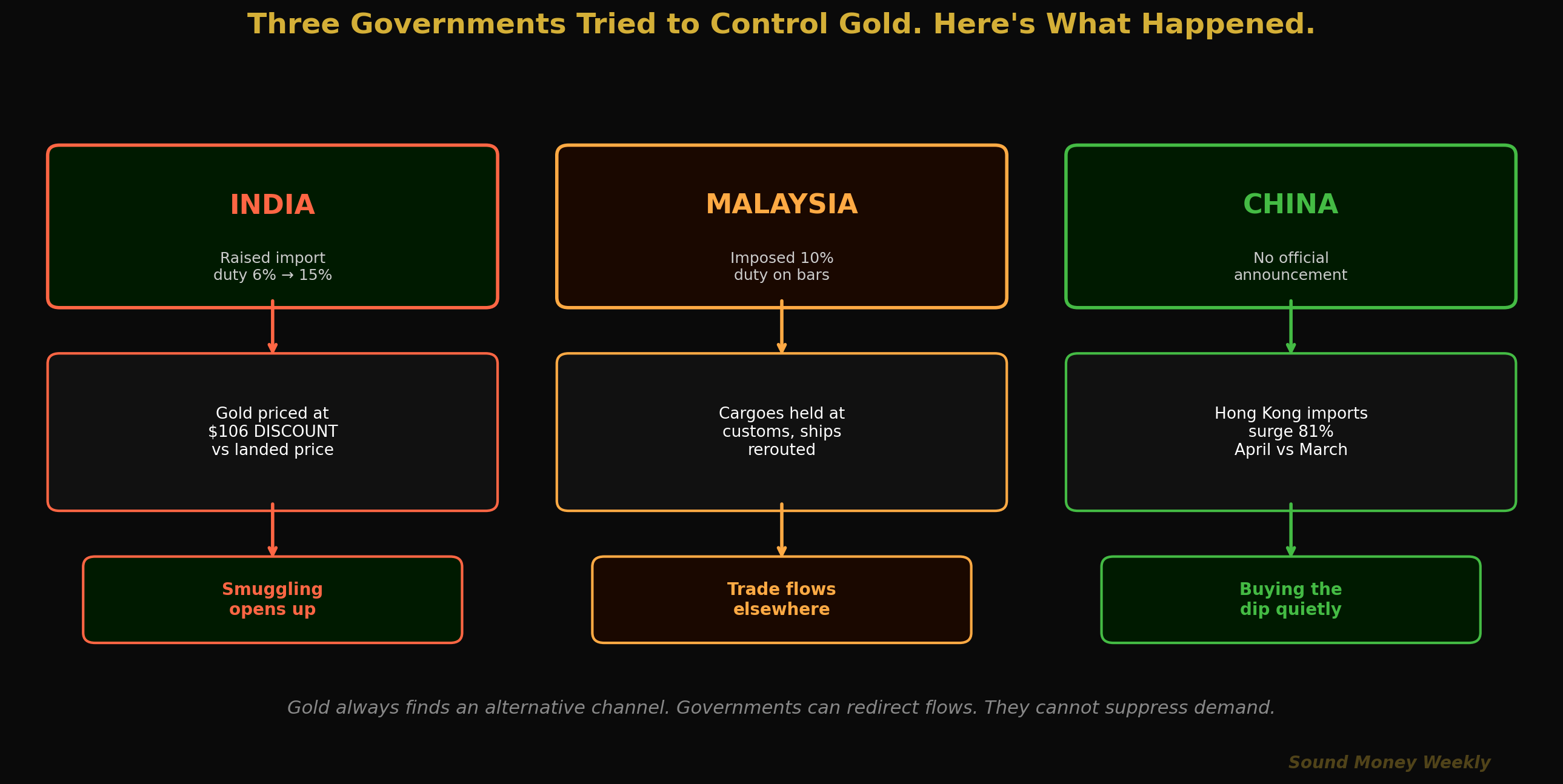

W tym tygodniu trzy rządy podjęły próby regulacji rynku złota. Jeden z nich nałożył na nie podatek. Drugi obniżył jego cenę. Trzeci po cichu zwiększył swoje zasoby o 81%. Oto, co sytuacja w Azji mówi o strukturalnym popycie na ten metal.

Złoto zawsze znajdzie sposób: historia z Azji, która zmieni Twoje spojrzenie na popyt

Sound Money Weekly | 1 czerwca 2026 r.

The Hook

Większość komentarzy dotyczących rynku złota skupia się na Fedzie, stopach procentowych, dolarze i ryzyku geopolitycznym. Wszystkie te czynniki mają znaczenie. Jednak najbardziej wymowne informacje na temat strukturalnego popytu na złoto często pochodzą z miejsc, gdzie rządy najintensywniej próbują go kontrolować – i ponoszą porażkę.

W tym tygodniu rządy trzech różnych krajów azjatyckich interweniowały na rynku złota na trzy różne sposoby. To, co stało się potem, jest bardziej pouczające niż jakakolwiek konferencja prasowa Fed.

Malezja nałożyła 10-procentowe cło importowe na dostawy sztabek złota. Ładunki zostały zatrzymane w urzędzie celnym. Statki zostały przekierowane.

W maju Indie podniosły cło importowe z 6% do 15%, a lokalny rynek zareagował spadkiem cen nawet o 106 USD za uncję w stosunku do międzynarodowej ceny z dostawą do miejsca przeznaczenia.

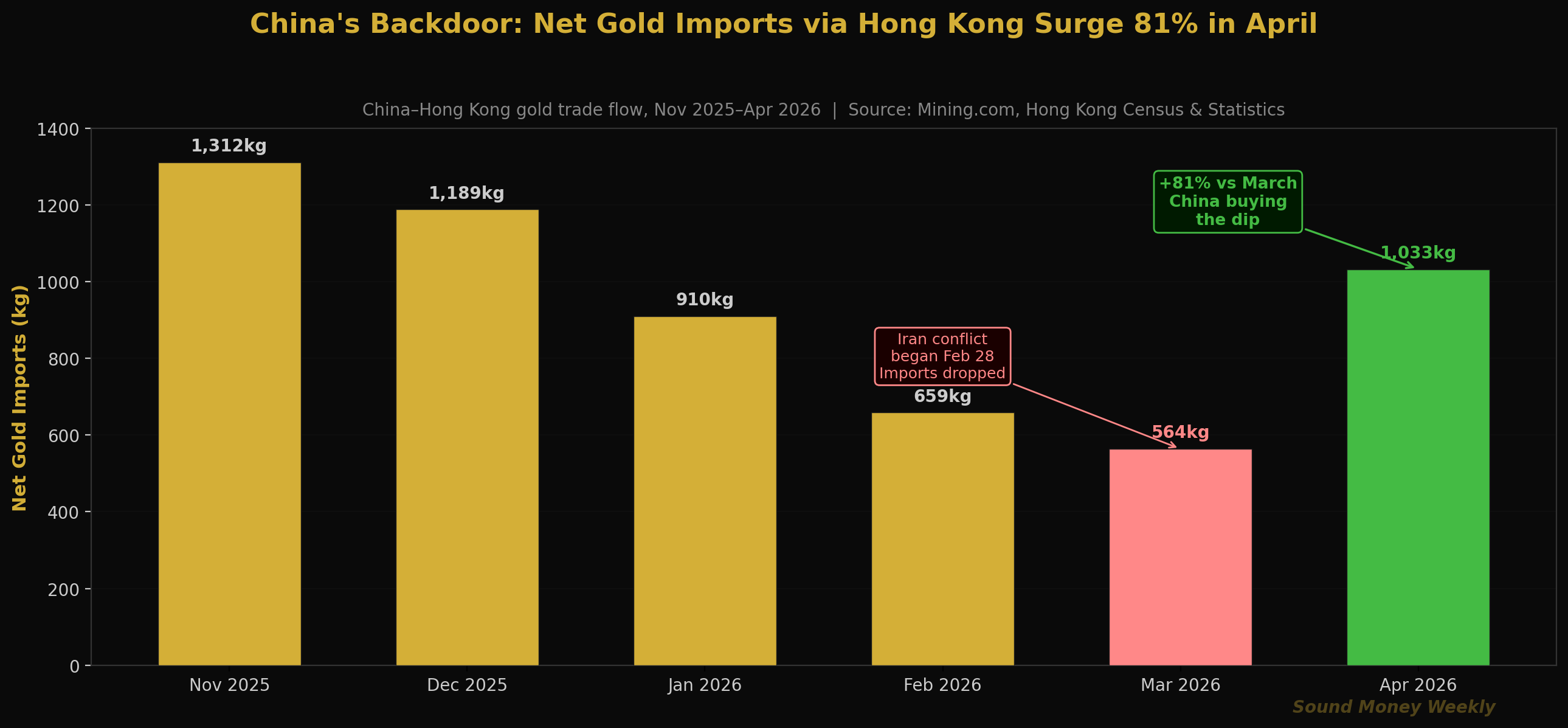

Chiny nie wydały żadnego oświadczenia ani nie trafiły na pierwsze strony gazet. Ich import netto złota przez Hongkong wzrósł o 81% w okresie od marca do kwietnia.

We wszystkich trzech przypadkach obserwuje się ten sam schemat: gdy rządy próbują przekierować przepływy złota, przepływy te znajdują inny kanał. Złoto nie przestaje krążyć. Znajduje sobie drogę.

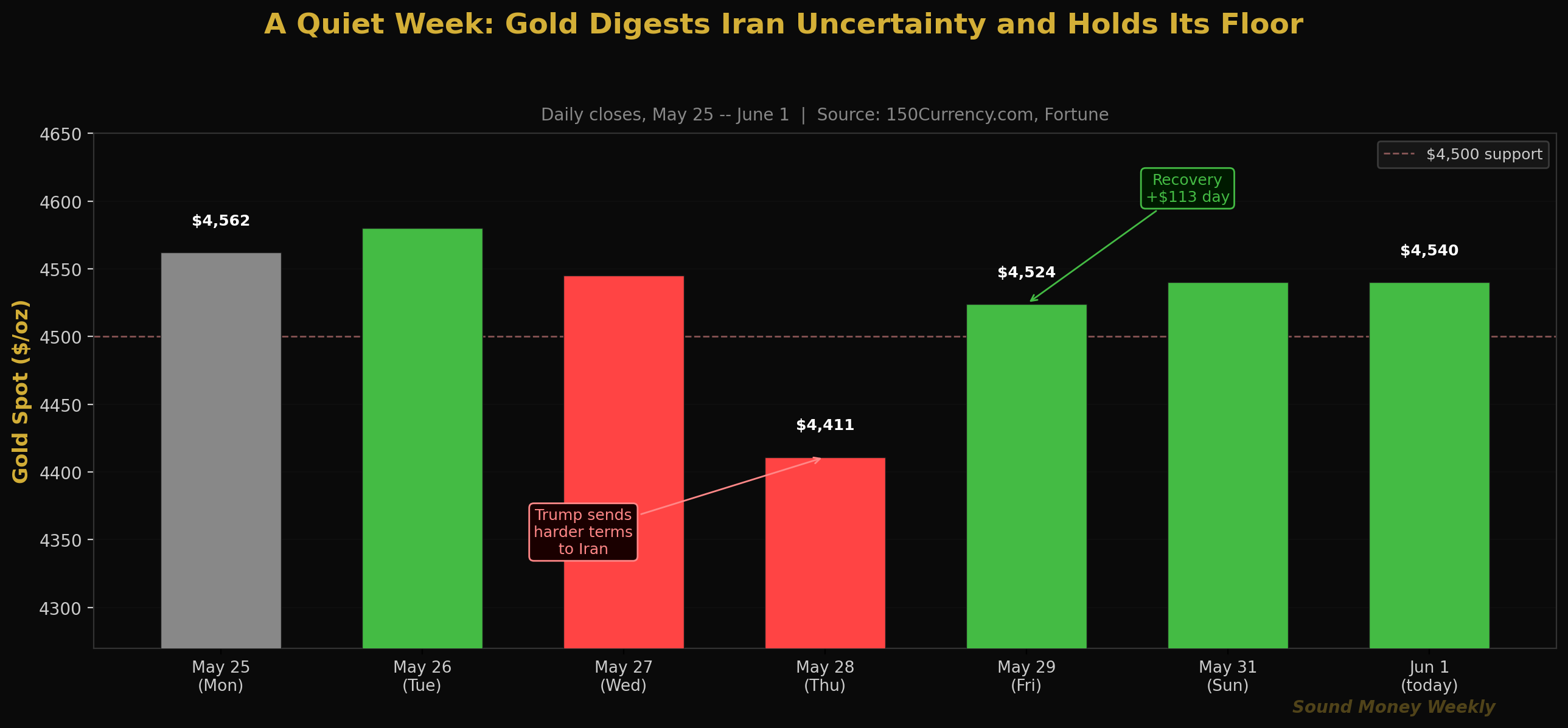

Tydzień na rynkach: Iran zaostrza stanowisko, złoto utrzymuje pozycję

Zanim przejdziemy do wydarzeń w Azji, przyjrzyjmy się sytuacji rynkowej w minionym tygodniu: cena złota wahała się między 4411 a 4562 dolarów, a na zamknięciu wyniosła około 4540 dolarów. Negocjacje w sprawie porozumienia z Iranem trwały nadal, ale napotkały opór, gdy administracja Trumpa przesłała do Teheranu zmieniony, bardziej rygorystyczny zestaw warunków. Zamiast spodziewanego w poniedziałek szybkiego ponownego otwarcia cieśniny Ormuz, rynki zaczęły zakładać, że nastąpi to „za kilka tygodni, a nie dni”.

Reakcja rynku złota była wymowna: gwałtowny spadek w ciągu dnia do poziomu 4411 dolarów, gdy rozmowy wydawały się przybierać ostry obrót, a następnie szybki wzrost o 113 dolarów do poziomu 4524 dolarów następnego dnia, gdy inwestorzy uznali ten poziom za zbyt niski. W niedzielę cena złota ustabilizowała się na poziomie 4539 dolarów. Dziś rano pozostaje ona praktycznie bez zmian i wynosi 4540 dolarów.

To już trzeci raz w ciągu sześciu tygodni, kiedy cena złota testowała przedział 4400–4450 dolarów i odbiła się od niego. Poziom wsparcia jest już mocno ugruntowany. Pułap – 50-dniowa średnia krocząca wynosząca około 4807 dolarów – pozostaje kolejnym celem technicznym, który zostanie osiągnięty, gdy tylko sprzyjające czynniki makroekonomiczne się zbiegną.

Cena srebra, wynosząca 75,20 USD, jest w tym tygodniu nieco niższa, co odzwierciedla pogorszenie nastrojów w sektorze przemysłowym w związku z nieznacznym osłabieniem optymizmu związanego z rozejmem celnym oraz utrzymującą się niepewnością dotyczącą Iranu. Wskaźnik GSR utrzymuje się na poziomie około 60:1, co nadal oznacza znacznie niższy poziom niż 66–67:1 odnotowany podczas marcowej wyprzedaży.

Trzy rządy. Trzy wyniki. Jedna lekcja.

Malezja: Punkt poboru opłat (10%)

Decyzja Malezji o nałożeniu 10-procentowego cła importowego na dostawy sztabek złota miała na celu spowolnienie odpływu kapitału oraz ochronę ringgita, który znalazł się pod presją silnego dolara. W praktyce oznaczało to, że ładunki były zatrzymywane w urzędzie celnym, podczas gdy importerzy analizowali opłacalność transakcji, a trasy transportowe zaczęły się dostosowywać tak, by przebiegały przez jurysdykcje oferujące korzystniejsze warunki.

Jest to przewidywalna konsekwencja kontroli cen, która powoduje powstanie rozbieżności między ceną krajową a międzynarodową aktywów o charakterze globalnie zamiennym. Złoto z Malezji nie znika. Trafia do Singapuru, Hongkongu i Zjednoczonych Emiratów Arabskich – na rynki o niższych kosztach transakcyjnych. Rynek malezyjski kurczy się, podczas gdy rynek światowy pozostaje nienaruszony.

Wniosek dla inwestorów: polityka rządowa wobec złota świadczy o obawach rządu dotyczących własnej waluty, a nie o fundamentalnym zagrożeniu dla popytu na złoto. Rząd nie nakłada 10-procentowego cła na złoto dlatego, że złoto nie ma znaczenia. Czyni to, ponieważ złoto skutecznie konkuruje z lokalną walutą.

Indie: „Zniżka” za 106 dolarów, która wcale nie jest zniżką

Kiedy indyjscy sprzedawcy złota informują o 106-dolarowej zniżce w stosunku do międzynarodowej ceny z dostawą do miejsca przeznaczenia w następstwie podwyżki cła importowego, większość zwykłych czytelników interpretuje to jako słaby popyt. Rzeczywista sytuacja jest jednak zupełnie odwrotna.

Oto jak to działa. W maju Indie podniosły oficjalną stawkę cła na import złota z 6% do 15%. Koszt dostawy legalnego złota – cena międzynarodowa plus 15% cła plus obowiązujące podatki – stał się znacznie wyższy od ceny, jaką trzeba by zapłacić na rynku krajowym. W rezultacie: sprzedawcy działający w ramach oficjalnego kanału dystrybucji nie są w stanie konkurować z nieoficjalnym importem (przemytem), który omija cło.

Rabat w wysokości 106 dolarów stanowi cenę równowagi, przy której legalni sprzedawcy mogą nadal realizować swoje zapasy, konkurując z nielegalną ofertą, która nie ponosi żadnych kosztów celnych. Nie jest to dowodem na to, że Hindusi nie chcą złota. Jest to dowód na to, że Hindusi pragną złota na tyle bardzo, że powstał cały równoległy łańcuch dostaw, aby zapewnić je po cenie, która sprawia, że oficjalny kanał dystrybucji staje się niekonkurencyjny.

Popyt na złoto w Indiach od dawna wykazuje się dużą odpornością na interwencje polityczne. Z badań przeprowadzonych przez Bank Rezerw Indii wynika, że znaczące zmiany stawek celnych powodują raczej przesunięcie popytu między kanałami oficjalnymi a nieoficjalnymi, a nie spadek popytu ogółem. Gdy cło spada, gwałtownie rośnie oficjalny import. Gdy cło wzrasta, znika premia cenowa – a lukę tę wypełniają kanały nieoficjalne.

Chiny: 81-procentowy wzrost importu przez Hongkong

Chiński rynek złota funkcjonuje zarówno poprzez oficjalne rezerwy Ludowego Banku Chin (które są publikowane co miesiąc i wskazują na trwającą nieprzerwanie od 17 miesięcy passę zakupów), jak i prywatne kanały handlowe, głównie za pośrednictwem Hongkongu. W kwietniu 2026 r. chiński import netto złota przez Hongkong wzrósł o 81% w porównaniu z marcem.

Marzec był wyjątkowo słabym miesiącem dla tego kanału dostaw – import spadł, ponieważ konflikt z Iranem spowodował wahania cen na rynkach światowych, a marcowa wyprzedaż zniechęciła do zakupów. Kwietniowy wzrost o 81% w stosunku do niskiego poziomu bazowego wynika z tego, że chińscy nabywcy, którzy czekali na ustabilizowanie się cen, wznowili zakupy na poziomach, które uznali za atrakcyjne w porównaniu ze styczniowym szczytem.

Tak w praktyce wygląda to „tylne wejście”. Kiedy Ludowy Bank Chin (PBOC) dokonuje oficjalnych zakupów (od 17 miesięcy z rzędu), korzysta z własnych kanałów zaopatrzeniowych. Gdy chińskie banki komercyjne, popyt ze strony branży jubilerskiej oraz produkty z zakresu zarządzania majątkiem pochłaniają złoto, rolę centrum rozliczeniowego pełni Hongkong. Kwietniowy wzrost sugeruje, że zarówno popyt instytucjonalny, jak i detaliczny w Chinach powrócił, gdy marcowy spadek po gwałtownym załamaniu ustąpił miejsca ożywieniu rynkowi. Przy cenie 4411–4562 USD chińscy nabywcy dostrzegli 1000 USD zniżki za uncję w stosunku do styczniowego maksimum. Zdecydowali się na zakup.

Ogólna konkluzja jest taka: chiński import złota nie przebiega płynnie. Odbywa się on falami – często największymi wtedy, gdy cena międzynarodowa stwarza najkorzystniejsze warunki do zakupu. Kwietniowy wzrost o 81% pokrywa się z tym, co doświadczeni obserwatorzy opisują jako wykorzystywanie przez Chiny okresów wyprzedaży złota na rynkach zachodnich do gromadzenia fizycznego złota po korzystniejszych cenach. Kierunek jest jednoznaczny. Wybór momentu ma charakter oportunistyczny.

Wgląd w strukturę: co łączy te trzy historie

Najważniejsze w tych przypadkach dotyczących Indii, Malezji i Chin nie są poszczególne dane. Najważniejszy jest wspólny wzorzec, który one ujawniają.

Każda poważna próba rządu mająca na celu przekierowanie przepływów złota w 2026 roku przyniosła ten sam skutek: złoto zaczęło przepływać innym kanałem, ale nie trafiło do innego miejsca przeznaczenia. Po podwyższeniu ceł złoto nadal napływało do Indii. Zamiast tego zaczęło przepływać nieoficjalnymi kanałami. Po wprowadzeniu ceł handel złotem w Malezji nie ustał. Został on po prostu przekierowany przez Singapur i Hongkong. Chiny nie ograniczyły zakupów złota po marcowej wyprzedaży. Przyspieszyły zakupy poprzez kanał w Hongkongu.

Ten schemat nie jest niczym nowym. Wielokrotnie odnotowywano go w historii. Londyński „Gold Pool” z lat 60. próbował utrzymać cenę złota na poziomie 35 dolarów za uncję dzięki koordynacji rządowej. Inicjatywa ta zakończyła się niepowodzeniem w 1968 roku, kiedy Francja wycofała się z porozumienia, a popyt przeważył nad interwencją. Okresowe zmiany stawek celnych w Indiach nigdy nie doprowadziły do trwałego spadku konsumpcji złota – spowodowały jedynie przesunięcia w kanałach dystrybucji. Chiński krajowy rynek złota, oficjalnie otwarty dopiero w 2002 r., w ciągu dwóch dekad stał się największym rynkiem na świecie, pomimo wielokrotnych prób regulacyjnych mających na celu wpłynięcie na tempo jego rozwoju.

Złoto jest wyjątkowo odporne na ograniczenia popytu, ponieważ nie ma tych słabych punktów, które sprawiają, że inne aktywa można kontrolować. Nie można go poddać inflacji. Nie można go ogłosić niewypłacalnością. Nie można go zamrozić w wyniku sankcji (lekcja płynąca z rosyjskich rezerw o wartości 300 miliardów dolarów, którą przyswoiły sobie wszystkie banki centralne). Rząd może podwyższyć koszty jego nabycia w oficjalnych kanałach. Nie może jednak sprawić, by ludzie przestali go pragnąć.

Za kulisami: analiza techniczna przy kursie 4 540 USD

Cena złota na poziomie 4540 dolarów to znany nam poziom:

| Poziom | Cena | Uwaga |

|---|---|---|

| 50-dniowa średnia krocząca (poziom oporu) | ok. 4 807 dolarów | Cel; wymaga katalizatora, aby go osiągnąć |

| Poziom Fibonacciego 0,382 (opór) | $4,654 | Wciąż to obciąża; odzyskanie tego byłoby korzystne |

| Obecny | $4,540 | Trzecie sprawdzenie tego przedziału; wydaje się, że poziom wsparcia jest solidny |

| 4 411–4 450 dolarów | Strefa wsparcia | Sprawdzono w tym tygodniu; za każdym razem kończyło się niepowodzeniem |

| Poziom Fibonacciego 0,500 (główny poziom wsparcia) | $4,361 | Nie było testowane od końca marca |

Wydarzenia ostatniego tygodnia – gwałtowny spadek do poziomu 4411 USD w związku z zaostrzeniem stanowiska w sprawie porozumienia z Iranem, po którym nastąpiło szybkie odbicie o 113 USD – mają charakter technicznie pozytywny. Rynki zareagowały spadkiem na wiadomość o „opóźnieniu porozumienia”, po czym natychmiast nastąpił powrót do wzrostów. Taki schemat (szybka utrata przekonania przez sprzedających) jest charakterystyczny dla sytuacji wyprzedania na trwającym rynku hossy. Poziom wsparcia jest realny.

Najbliższe wydarzenia, które mogą wpłynąć na rynek: czerwcowe posiedzenie FOMC (10–11 czerwca) oraz majowy wskaźnik CPI (10 czerwca). Jeśli cena ropy Brent będzie nadal spadać z poziomu 112 USD w kierunku 80–85 USD (trwające negocjacje w sprawie Iranu = mniejsze ryzyko zakłóceń), majowy wskaźnik CPI może zaskoczyć spadkiem w stosunku do kwietniowego poziomu 3,8%, ponownie otwierając perspektywę obniżki stóp procentowych i dając złotu najsilniejszy bodziec wzrostowy od czasu odbicia po zawieszeniu broni w kwietniu.

Kurs matematyki DCA za 4540 dolarów

Cena złota na poziomie 4540 dolarów pozostaje jednym z bardziej atrakcyjnych punktów wejścia w 2026 roku w porównaniu ze styczniowym rekordem wszech czasów:

| Wpis | Cena | Oz za 200 dolarów | Suma roczna | Wartość w GS: 5 400 dolarów |

|---|---|---|---|---|

| Styczeń ATH | $5,608 | 0,03566 uncji | 0,428 uncji | $2,311 |

| Dzisiaj | $4,540 | 0,04405 uncji | 0,529 uncji | $2,856 |

| minimum marcowe | $4,098 | 0,04881 uncji | 0,586 uncji | $3,163 |

Przy cenie 4 540 USD regularne inwestowanie 200 USD miesięcznie zapewnia o 23,5% więcej złota na każdego zainwestowanego dolara niż ten sam program przy styczniowym szczycie oraz 0,529 uncji rocznie. Przy prognozowanej przez Goldman Sachs cenie na koniec roku wynoszącej 5 400 USD wartość tej inwestycji wynosi 2 856 USD – co daje 19-procentowy zwrot z zainwestowanych 2 400 USD. Przy cenie 6 300 USD prognozowanej przez J.P. Morgana wartość ta wynosi 3 333 USD.

Chińscy nabywcy, których liczba wzrosła w kwietniu o 81%, doskonale rozumieli tę logikę. Kupowali złoto po cenie 4411–4700 dolarów, obserwując, jak jego cena osiągnęła szczytowy poziom 5608 dolarów. Osoby, które właśnie tak postąpiły – konsekwentnie gromadząc złoto podczas marcowej wyprzedaży, kwietniowego odbicia po zawieszeniu broni, majowego szoku związanego z wskaźnikiem CPI oraz niepewności związanej z Iranem – posiadają obecnie złoto po średnim koszcie znacznie niższym od dzisiejszej ceny. To nie jest szczęście. To dyscyplina.

Zwycięzcy w tej grze nigdy nie odpadają z gry.

Co to oznacza

Oto wersja napisana prostym językiem.

Sytuacja w Azji ma większe znaczenie strukturalne, niż zdaje sobie sprawę większość inwestorów. 81-procentowy wzrost importu w Chinach, 106-dolarowa zniżka w Indiach oraz przekierowanie ładunków w Malezji nie są odosobnionymi przypadkami. Są to trzy równoczesne przejawy wyjątkowej odporności złota na polityczne działania ograniczające jego dostępność. Żadna inna główna klasa aktywów nie wykazuje tej właściwości w tak spójny sposób: popyt jest odporny na działania rządów, przepływy są elastyczne pod względem geograficznym, a podstawowe przekonanie utrzymuje się w różnych kulturach i jurysdykcjach, które nie zgadzają się praktycznie w żadnej innej kwestii, z wyjątkiem tego, że warto posiadać złoto.

„Dyskonto” w Indiach stanowi sygnał kupna, a nie sygnał sprzedaży. Gdy ceny na rynku oficjalnym przewyższają poziom, jaki jest w stanie zaakceptować rynek nieoficjalny, oznacza to, że popyt jest tak silny, iż doprowadził do powstania alternatywnego łańcucha dostaw szybciej, niż polityka była w stanie to powstrzymać. Cena równowagi na czarnym rynku nie świadczy o słabym popycie. Świadczy ona o popycie, którego nie da się wyeliminować.

Tempo zakupów Chin stanowi najważniejszy sygnał popytu w tym roku. Nie chodzi tu o wielkość zakupów w poszczególnych miesiącach, ale o utrzymujący się, oportunistyczny schemat kupowania przy każdym znaczącym spadku cen. W marcu cena złota w Chinach wynosiła 4100 USD, a w maju 4411 USD i za każdym razem kupowano więcej. Nie jest to spekulacja. Systematycznie zamieniają rezerwy dolarowe na fizyczne złoto w sposób, który byłby nie do pomyślenia dwadzieścia lat temu, kiedy chińskie zasoby złota były znikome.

Poziom wsparcia w przedziale 4400–4540 USD jest obecnie solidnie testowany. Trzy spadki, trzy odbicia. Nie jest to jeszcze potwierdzenie — kolejny test może przynieść inny wynik — ale schemat szybkich odbicia po spadkach do tego przedziału sugeruje, że wsparcie ze strony inwestorów instytucjonalnych jest obecne i stałe. Pytanie dotyczy poziomu oporu (4807 USD, 50-dniowa średnia krocząca).

To nie jest zalecenie. Obserwujemy, raportujemy i analizujemy. Dane pokazują, że trzy największe rynki złota na świecie znalazły sposoby na pozyskanie większej ilości tego kruszcu, gdy ich rządy próbowały to utrudnić. To nie jest przypadek. To logika działania metalu, który od 5000 lat służy jako najbardziej niezawodna forma przechowywania wartości na świecie. Interwencje polityczne ujawniają niepokój rządów. Reakcja rynku pokazuje, co ludzie naprawdę sądzą o przyszłości pieniądza papierowego.

Co oglądamy

Czerwcowe posiedzenie FOMC (10–11 czerwca) oraz majowy wskaźnik CPI (10 czerwca). To najważniejsze wydarzenia zaplanowane na ten tydzień. Jeśli ceny ropy będą kontynuowały spadek z poziomu 112 USD w kierunku 80–85 USD, majowy wskaźnik CPI powinien być znacznie niższy od kwietniowego wyniku wynoszącego 3,8%. Wskaźnik CPI poniżej 2,5% ożywiłby dyskusje na temat obniżki stóp procentowych i dałby złotu najsilniejszy krótkoterminowy impuls. Ton wypowiedzi Warsha podczas konferencji prasowej określi oczekiwania dotyczące ścieżki stóp procentowych w drugiej połowie 2026 r.

Kalendarium porozumienia z Iranem. Zaostrzone warunki przedstawione Teheranowi przez Trumpa stanowią raczej taktykę negocjacyjną, a nie zerwanie rozmów. Kanał komunikacyjny w Islamabadzie pozostaje otwarty; Pakistan i Turcja nadal pełnią rolę mediatorów. Należy śledzić ewentualną kontrpropozycję Iranu, która mogłaby szybko przywrócić dynamikę negocjacji. Ponowne otwarcie cieśniny Ormuz pozostaje w tym roku największym potencjalnym czynnikiem sprzyjającym wzrostowi cen złota.

Dane dotyczące popytu w Indiach w ciągu najbliższych 30–60 dni. Różnica cenowa wynosząca 106 dolarów nie może utrzymywać się w nieskończoność. Albo oficjalne cło importowe zostanie obniżone (jeśli rząd uzna sygnały wskazujące na przemyt za porażkę swojej polityki), albo oficjalny rynek odzyska równowagę w miarę dostosowywania się cen. Każdy z tych scenariuszy będzie miał wpływ na globalną równowagę podaży i popytu.

Dane dotyczące chińskiego importu z Hongkongu za maj (opublikowane za około sześć tygodni). Jeśli w maju utrzyma się tendencja wzrostowa z kwietnia, potwierdzi to trwały trend kupowania złota po spadkach na największym rynku złota na świecie. Jeśli sytuacja w maju wróci do normy, kwietniowy wzrost będzie jedynie jednorazowym odbiciem.

Poziom 4807 dolarów. Z każdym tygodniem, w którym cena złota utrzymuje się w przedziale 4400–4600 dolarów bez przebicia w dół, 50-dniowa średnia krocząca zbliża się do tego poziomu. Ostatecznie albo jakiś czynnik impulsowy spowoduje przebicie poziomu 4807 dolarów od dołu, albo średnia krocząca opadnie do obecnych poziomów i zacznie pełnić rolę oporu z boku. Czerwcowe czynniki impulsowe mogą zadecydować, który z tych scenariuszy się zrealizuje.

Do zobaczenia w przyszłym tygodniu

Wiosną 1968 roku rozpadł się Londyński Pool Złota. Przez siedem lat osiem krajów próbowało utrzymać cenę złota na poziomie 35 dolarów za uncję, koordynując sprzedaż ze swoich rezerw za każdym razem, gdy popyt powodował wzrost ceny. W marcu 1968 roku Francja wycofała się z porozumienia. W ciągu dwóch tygodni porozumienie zostało rozwiązane, a cena złota mogła swobodnie kształtować się na rynku.

W ciągu niecałych czterech lat cena wzrosła z 35 do 180 dolarów.

Wniosek płynący z roku 1968 jest taki sam jak ten z Malezji, Indii i Chin w 2026 roku: rządy mogą opodatkować złoto, zaniżać jego wartość, nakładać na nie ograniczenia i regulować rynek. Nie są jednak w stanie stłumić popytu na ten kruszec. Każda interwencja ostatecznie ujawnia ograniczenia danej polityki oraz trwałość leżącego u jej podstaw przekonania.

Cena złota wynosi obecnie 4540 dolarów, czyli o 19% mniej niż rekordowy poziom osiągnięty zaledwie pięć miesięcy temu. Trzy największe rynki złota na świecie – obejmujące 3,5 miliarda ludzi – kupują ten kruszec, przemycają go i obchodzą rządowe regulacje, by zdobyć go jak najwięcej. Banki centralne są nabywcami netto już 18. rok z rzędu. Strukturalny deficyt srebra utrzymuje się już szósty rok.

Nie chodzi o to, czy poziom ten się utrzyma. On się utrzymuje. Chodzi o to, co się stanie, gdy kolejny czynnik – spadek wskaźnika CPI, ponowne otwarcie cieśniny Ormuz, pierwszy sygnał od Warsh – spowoduje, że cena złota ponownie przekroczy poziom 4807 dolarów i ruszy w kierunku poziomów docelowych, które wszystkie największe banki utrzymywały przez cały okres tej korekty.

Przy cenie 4540 dolarów za uncję inwestorzy konsekwentnie gromadzący złoto są gotowi na ten ruch. Przy cenie 4540 dolarów za uncję kupujesz to samo złoto, którego cena według prognoz J.P. Morgan ma osiągnąć 6300 dolarów, a według Goldman – 5400 dolarów. Właśnie w przedziale między tymi dwiema wartościami sprawdza się ta teza. Skorzystają na tym ci, którzy już są w grze.

Zwycięzcy w tej grze zawsze pozostają w grze. Do zobaczenia w przyszły poniedziałek.

Sound Money oferuje udział w złocie i srebrze po cenach za pełną uncję – bez minimalnych kwot i bez marż. Dowiedz się więcej na stronie sound.money.

Zastrzeżenie: Niniejsza treść została udostępniona przez Sound Money wyłącznie w celach edukacyjnych i informacyjnych. Żadna z opublikowanych tu informacji nie stanowi porady inwestycyjnej, finansowej, handlowej ani żadnej innej formy profesjonalnego doradztwa. Sound Money nie jest zarejestrowanym doradcą inwestycyjnym, brokerem-dealerem ani doradcą finansowym. Przedstawione informacje odzwierciedlają naszą analizę danych dostępnych publicznie i nie powinny stanowić podstawy do podejmowania decyzji inwestycyjnych. Inwestycje w metale szlachetne wiążą się z ryzykiem, w tym potencjalną utratą kapitału. Wyniki historyczne nie gwarantują wyników przyszłych. Przed podjęciem decyzji inwestycyjnych należy zawsze skonsultować się z wykwalifikowanym doradcą finansowym. Więcej informacji można znaleźć na stronie sound.money.

- złoto

- srebrny

- metale szlachetne

- Chiny

- Indie

- Malezja

- Hongkong

- banki centralne

- cotygodniowa aktualizacja