W zeszłym tygodniu na rynkach panowała cisza. Nie dotyczyło to jednak banków centralnych. Podczas gdy cena złota stopniowo rosła do poziomu 4695 dolarów, światowi zarządzający rezerwami dyskretnie potwierdzali jedną z najważniejszych zmian strukturalnych na rynku metali szlachetnych.

244 tony: spokojny kwartał, który mówi więcej niż jakakolwiek decyzja w sprawie stóp procentowych

Sound Money Weekly | 11 maja 2026 r.

The Hook

Co tydzień na rynku złota pojawiają się różne zakłócenia: wahania cen, komentarze Fed, sygnały geopolityczne, podwyżki i obniżki prognoz przez analityków. W większości przypadków stosunek sygnału do szumu wynosi około 10%. Dane opublikowane w tym miesiącu przez Światową Radę Złota nie są jednak zwykłym szumem.

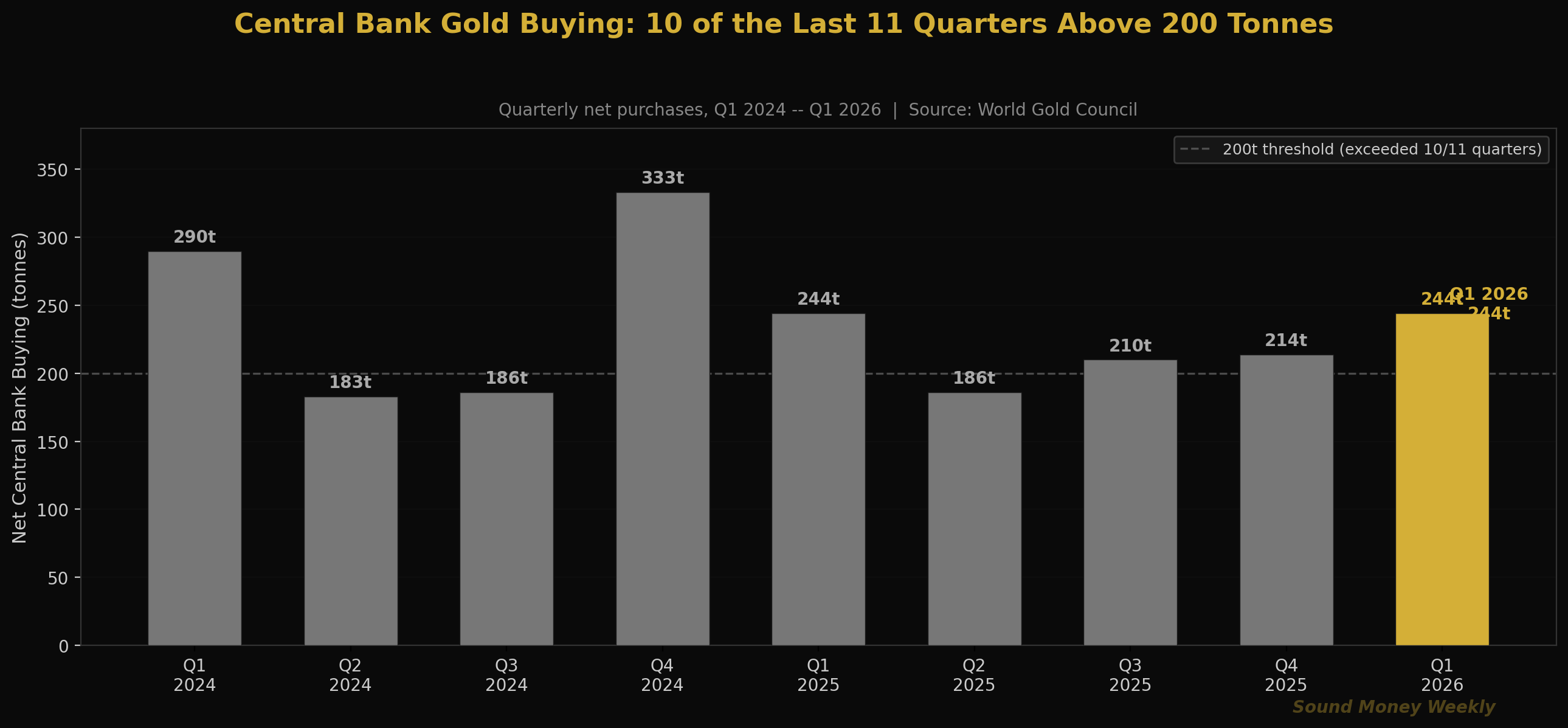

W pierwszym kwartale 2026 r. światowe banki centralne zakupiły netto 244 tony złota – był to najwyższy kwartalny poziom zakupów netto od końca 2024 r. i dziesiąty przypadek w ciągu ostatnich jedenastu kwartałów, kiedy zakupy netto przekroczyły 200 ton. Są to instytucje dysponujące najbardziej wyrafinowanymi zespołami ds. zarządzania rezerwami na świecie. Działają one w perspektywie dziesięcioletniej. Nie kupują 244 ton złota w reakcji na aktualne wydarzenia.

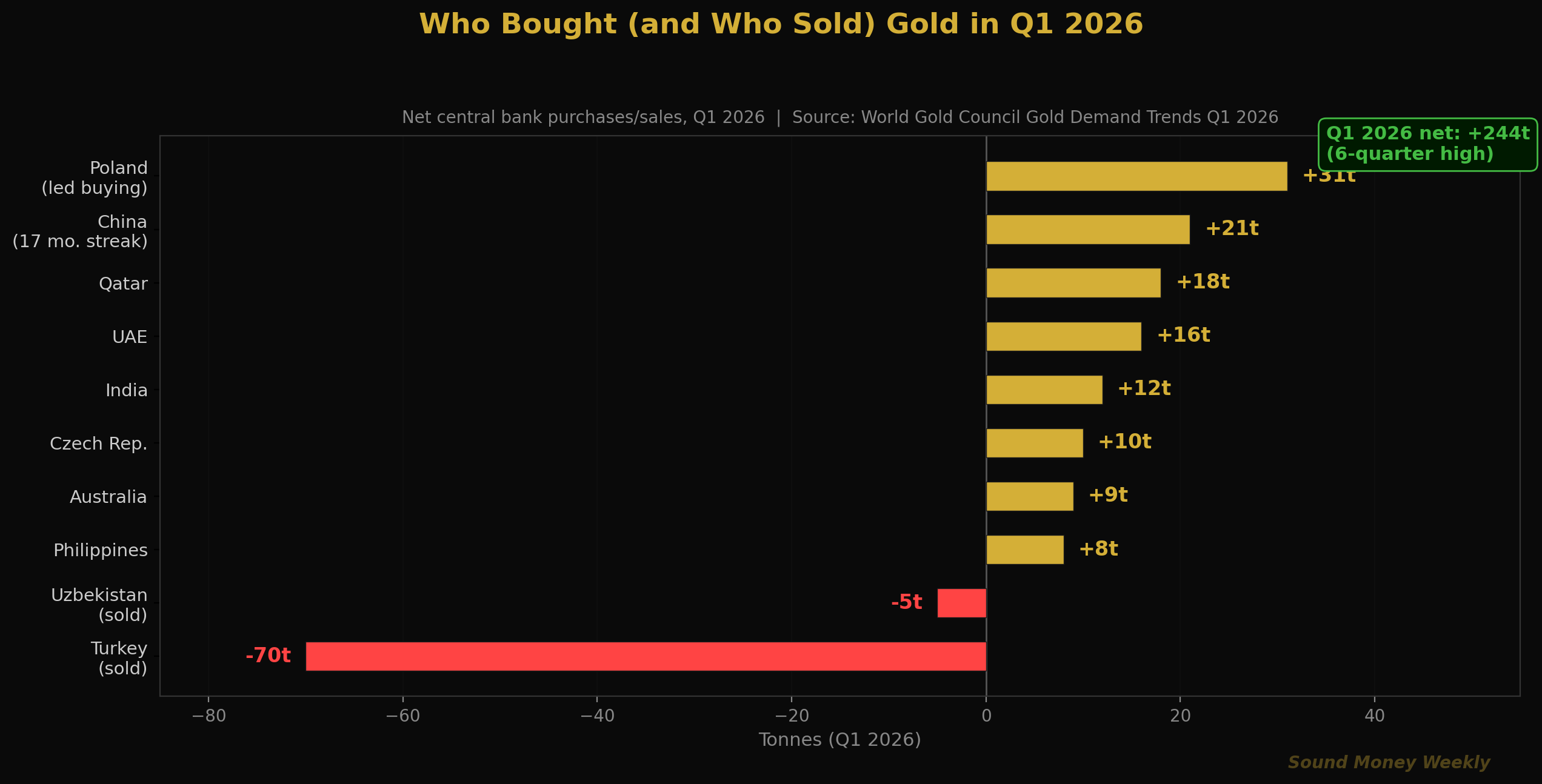

Oto aspekt, na który nikt nie zwrócił uwagi: w pierwszym kwartale Turcja sprzedała około 70 ton złota – była to największa sprzedaż zrealizowana przez pojedynczy kraj w tym kwartale. Była to największa sprzedaż złota przez bank centralny od lat. Stało się to tematem numer jeden w kręgach zajmujących się rynkiem surowców.

Złoto nie drgnęło.

Cena zniwelowała skutki oficjalnej sprzedaży 70 ton bez żadnego znaczącego spadku, ponieważ pozostałe banki centralne na świecie – w Polsce, Chinach, Indiach, Zjednoczonych Emiratach Arabskich, Katarze, Czechach, Australii i innych krajach – kupowały w tempie, które całkowicie to przewyższało. Tak właśnie wygląda popyt strukturalny. Nie jest to trend, który załamuje się pod wpływem pojawienia się jednego sprzedawcy. Jest to trend tak trwały, że sprzedaż 70 ton stanowi jedynie drobny epizod.

To był tydzień danych. Notowania rynkowe miały drugorzędne znaczenie.

Co faktycznie pokazują dane WGC za pierwszy kwartał

Raport WGC pt. „Gold Demand Trends Q1 2026 ” składa się z trzech części.

Sprzedający: 70-tonowa operacja płynnościowa w Turcji

W pierwszym kwartale turecki bank centralny sprzedał około 70 ton złota. Nie było to odwrócenie się od złota. Turcja robiła to już wcześniej – na początku 2023 roku również sprzedała znaczne rezerwy – a powód jest niemal zawsze ten sam: popyt krajowy. Kiedy lira turecka traci na wartości, a obywatele Turcji rzucają się, by wymienić walutę na złoto, bank centralny często zaspokaja ten popyt, czerpiąc ze swoich rezerw. Jest to narzędzie zarządzania płynnością, a nie zmiana strategii inwestycyjnej.

Wyniki: Łączne zasoby złota Turcji utrzymują się na poziomie bliskim historycznych maksimów w stosunku do jej ogólnych rezerw. Turcja zrealizowała zyski z pozycji, którą budowała w poprzednich latach w ramach agresywnej polityki zakupowej. A gdy Turcja sprzedawała, jej miejsce zajęli nabywcy o dłuższej perspektywie czasowej, którzy nigdy nie sprzedają.

Nabywcy: Polska, Chiny i inwestorzy strukturalni

Polska: 31 ton w pierwszym kwartale, co zwiększyło łączną wielkość rezerw do około 600 ton. Strategia Polski w zakresie rezerw złota jest obecnie jedną z najdokładniej sformułowanych spośród wszystkich banków centralnych na świecie. Prezes polskiego banku centralnego publicznie ogłosił cel na poziomie ponad 700 ton, co stanowi około 35% rezerw walutowych. Dla kontekstu: Polska graniczy z Rosją. Była świadkiem zamrożenia rosyjskich rezerw dolarowych o wartości 300 mld dolarów w wyniku jednej decyzji o sankcjach. Nie kupuje złota ze względu na warunki panujące na rynku złota. Kupuje złoto, ponieważ doszła do wniosku, że zamożność państwowa przechowywana w zobowiązaniach jakiejkolwiek innej instytucji wiąże się z ryzykiem politycznym.

Chiny: +5 ton w marcu – 17. miesiąc zakupów z rzędu. Chiński Bank Ludowy (PBOC) posiada obecnie 2 313 ton, co stanowi 9% całkowitych rezerw walutowych kraju. Warto zwrócić uwagę na jeden szczegół: udział złota w chińskich rezerwach faktycznie nieznacznie spadł w ujęciu procentowym, ponieważ wzrosła całkowita wartość rezerw. Mimo to Chiny nadal kupowały złoto. Tempo zakupów było metodyczne i nieprzerwane — nie była to spekulacyjna gra na krótkoterminowe ceny, ale systematyczna zmiana struktury największych na świecie rezerw walutowych. To nie jest transakcja handlowa. To strategia.

Pozostałe kraje: Indie, Zjednoczone Emiraty Arabskie, Katar, Czechy i Australia zwiększyły swoje rezerwy w pierwszym kwartale. Dane WGC wskazują, że banki centralne przekroczyły poziom 200 ton netto zakupów kwartalnych w 10 z ostatnich 11 kwartałów.

Trend: 18 lat z rzędu

Banki centralne są nabywcami netto złota już od 18 lat z rzędu. Ta passa przetrwała kryzys finansowy z 2008 roku, „taper tantrum” z 2013 roku, pandemię COVID-19, cykl podwyżek stóp procentowych w 2022 roku oraz wyprzedaż z marca 2026 roku. W ciągu tych 18 lat nie odnotowano ani jednego kwartału, w którym nastąpiłaby sprzedaż netto. W pierwszym kwartale 2026 roku, pomimo niekorzystnej sytuacji w Turcji, passa ta utrzymała się na poziomie 244 ton netto.

Tydzień na rynku: spokojne ożywienie, przed nami znaczące czynniki napędzające wzrost

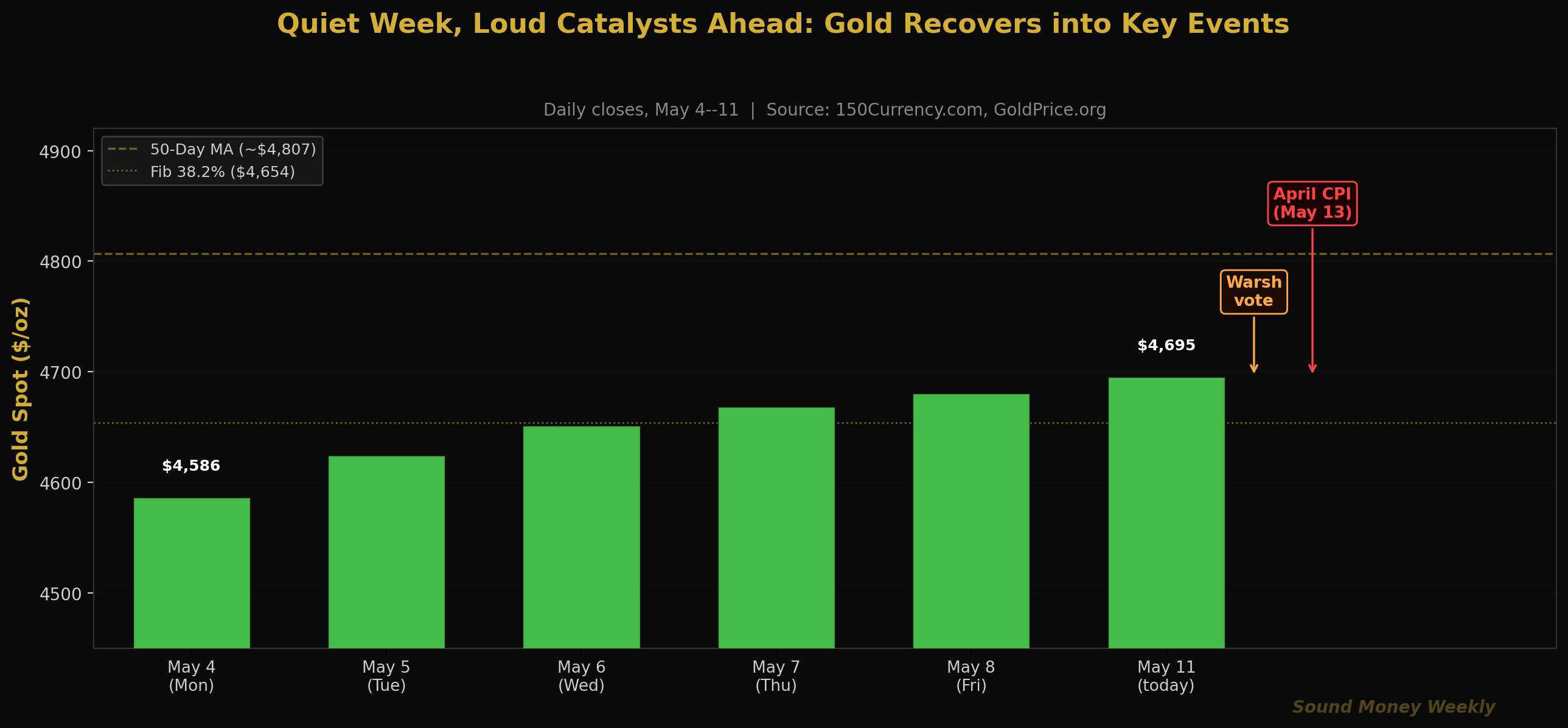

Zmiany cen złota w zeszłym tygodniu były dość proste: stopniowy wzrost o 109 dolarów z najniższego poziomu 4586 dolarów, spowodowanego decyzją FOMC , do 4695 dolarów dziś rano. Podczas każdej sesji cena rosła o 20–30 dolarów. Nie odnotowano żadnych gwałtownych wahań ani przełomowych ruchów. Cena srebra ustabilizowała się na poziomie nieco poniżej 70 dolarów. Stosunek ceny złota do srebra utrzymywał się na poziomie około 63:1.

Po spokojnym tygodniu nadchodzi pięć burzliwych dni:

Dzisiaj, 11 maja: Oczekuje się, że w tym tygodniu Senat w pełnym składzie przeprowadzi głosowanie w sprawie zatwierdzenia Kevina Warsha na stanowisku prezesa Rezerwy Federalnej. Ponieważ republikanie dysponują większością 53 mandatów, zatwierdzenie tej kandydatury jest niemal pewne. Senator Fetterman (D-PA) również wyraził poparcie, co sugeruje możliwość zatwierdzenia kandydatury ponad podziałami partyjnymi.

Środa, 13 maja: kwietniowy wskaźnik CPI. To właśnie na te dane czeka cały rynek złota od czasu alarmującego marcowego odczytu na poziomie 3,3%. Jeśli spadek ceny ropy Brent z 112 dolarów w kierunku 90–95 dolarów znalazł odzwierciedlenie w składowej energetycznej, kwietniowy odczyt powinien gwałtownie spaść. Wartość poniżej 2,5% ponownie rozbudziłaby oczekiwania dotyczące obniżki stóp procentowych i dałaby złotu pierwszy wyraźny impuls do przebicia 50-dniowej średniej kroczącej na poziomie 4807 USD. Wysoki odczyt (powyżej 3,0%) przedłużyłby okres jastrzębiej polityki.

Piątek, 15 maja: Wygasają uprawnienia Powella. Niezależnie od tego, czy do tego czasu Warsh zostanie zatwierdzony, nastąpi przekazanie obowiązków. Rynek będzie wyczekiwał pierwszych wypowiedzi Warsha na temat częstotliwości konferencji prasowych, wskazówek dotyczących przyszłej polityki pieniężnej oraz kierunku zmian w bilansie.

Za kulisami: spojrzenie techniczne

Cena złota na poziomie 4695 dolarów znajduje się w wyraźnie wyodrębnionej strefie:

| Poziom | Cena | Uwaga |

|---|---|---|

| 50-dniowa średnia krocząca (poziom oporu) | ok. 4 807 dolarów | Pierwszy ważny poziom oporu; środowy wskaźnik CPI może go przebić |

| Obecny | $4,695 | Stopniowa poprawa; 6 kolejnych sesji wzrostowych |

| Poziom Fibonacciego 0,382 (wsparcie) | $4,654 | Pełnienie funkcji wsparcia technicznego poniżej obecnego poziomu cenowego |

| Fib 0,500 (strop konstrukcyjny) | $4,361 | Od końca marca nie było żadnych poważnych zagrożeń |

| 200-dniowa średnia krocząca | około 4200 dolarów | Długoterminowa linia byków/niedźwiedzi; na obecnych poziomach nie ma znaczenia |

Sześć kolejnych dni wzrostów przed tygodniem publikacji danych o CPI to sygnał, że rynek przetrwał korektę i szykuje się do kolejnego ruchu. Sytuacja techniczna wygląda obiecująco: poziom wsparcia utrzymał się, odbicie przebiega w sposób uporządkowany, a 50-dniowa średnia krocząca stanowi wyraźną linię demarkacyjną. Środowa publikacja CPI poniżej 2,5% przy cenie złota powyżej 4807 USD w piątek byłaby jak dotąd najwyraźniejszym sygnałem, że korekta dobiegła końca i rozpoczęła się faza ożywienia.

Uwaga na temat kosztów wydobycia, której nikt nie wyjaśnia właściwie

Oto jeden z paradoksalnych faktów, który jest błędnie interpretowany w większości analiz dotyczących sektora wydobywczego: prognozy kosztów wydobycia na rok 2026 przewidują wzrost o 10–15% w stosunku do poziomu z 2025 r. dla przeciętnej spółki wydobywającej złoto. Powszechna interpretacja brzmi: wyższe koszty oznaczają niższe marże. Bardziej trafna interpretacja jest taka: około połowa tego wzrostu wynika z opłat licencyjnych powiązanych z ceną złota – czyli umownych płatności na rzecz właścicieli gruntów lub rządów, obliczanych jako procent ceny sprzedaży złota. Kiedy cena złota osiąga 5608 USD, opłaty licencyjne automatycznie rosną. Kiedy cena złota spada do 4695 USD, opłaty te proporcjonalnie maleją. „Wyższy koszt” nie jest problemem operacyjnym. Jest to matematyczny efekt wyższych cen złota wpisany w strukturę umowną. Górnik zgłaszający 12-procentową „inflację kosztów” spowodowaną wzrostem opłat licencyjnych za złoto w pewien przewrotny sposób przekazuje optymistyczne wiadomości pod płaszczykiem pesymistycznego języka.

Kurs matematyki DCA za 4695 dolarów

Przy dzisiejszym kursie wynoszącym 4 695 dolarów wyniki finansowe inwestorów kupujących akcje w sposób konsekwentny nadal poprawiają się w porównaniu ze styczniowym rekordowym maksimum:

| Punkt wejścia | Cena | Oz za 200 dolarów | Wartość w Goldman: 5 400 dolarów |

|---|---|---|---|

| Styczniowy rekord wszech czasów | $5,608 | 0,03566 uncji | $192 |

| Dzisiaj | $4,695 | 0,04260 uncji | $230 |

| W zeszłym tygodniu | $4,586 | 0,04361 uncji | $235 |

| minimum marcowe | $4,098 | 0,04881 uncji | $264 |

Przy cenie 4 695 USD miesięczny zakup o wartości 200 USD pozwala nabyć 0,04260 uncji – czyli o 19,4% więcej metalu niż ten sam zakup przy styczniowym szczycie. W ciągu 12 miesięcy regularnego gromadzenia 200 USD miesięcznie daje to w sumie około 0,511 uncji. Przy docelowej cenie na koniec roku ustalonej przez Goldman na poziomie 5400 USD daje to 2760 USD — 15% zwrotu z inwestycji w wysokości 2400 USD. Przy cenie 6300 USD ustalonej przez J.P. Morgan daje to 3219 USD — 34,1% zwrotu.

Dane banków centralnych za pierwszy kwartał wyjaśniają, dlaczego te cele bankowe istnieją i dlaczego nie uległy one zmianie od czasu marcowego załamania. Banki centralne kupują 244 tony w każdym kwartale. Nie jest to liczba, którą można by skorygować w dół bez zasadniczej zmiany sytuacji monetarnej. Sytuacja monetarna się nie zmienia. Obciążenie długiem nie maleje. Trend dywersyfikacji rezerw nie ulega odwróceniu.

Osoby, które konsekwentnie kupowały akcje podczas marcowej wyprzedaży, w okresie wycofywania się Powella oraz w każdym tygodniu bez wyraźnego bodźca, są teraz przygotowane na to, co może okazać się najbardziej decydującym tygodniem na rynku złota od czasu odbicia po zawieszeniu broni na początku kwietnia.

Zwycięzcy w tej grze nigdy nie odpadają z gry.

Co to oznacza

Oto wersja napisana prostym językiem.

Dane banków centralnych za pierwszy kwartał to najważniejsza wiadomość miesiąca dotycząca złota. Nie dlatego, że 244 tony to rekord – bo nie jest – ale dlatego, że utrzymały one passę 10 z 11 kwartałów powyżej 200 ton, nawet po tym, jak Turcja sprzedała 70 ton. Trend ten jest na tyle trwały, że jest w stanie wchłonąć dużego sprzedającego bez widocznego wpływu na cenę. To popyt strukturalny, a nie spekulacyjny.

Sprzedaż złota przez Turcję nie stanowi sygnału spadkowego. W latach 2021–2023 Turcja intensywnie kupowała złoto, zgromadziła rezerwy na poziomie zbliżonym do historycznych maksimów w stosunku do całkowitych rezerw walutowych, a następnie sprzedała ich część, gdy wymagał tego popyt krajowy. Tak właśnie wygląda prawidłowe zarządzanie rezerwami złota przez bank centralny. Złoto trafia z magazynów rezerwowych do użytkowników krajowych; ogólny poziom złota w systemie monetarnym pozostaje niezmieniony. Sprzedający ponownie stają się kupującymi, gdy cykl się odwraca.

Trwająca od 17 miesięcy nieprzerwana passa zakupów ze strony Chin ma większe znaczenie niż wyniki jakiegokolwiek pojedynczego miesiąca. Ludowy Bank Chin (PBOC) jest największym na świecie podmiotem zarządzającym rezerwami walutowymi i jednym z najbardziej doświadczonych w tej dziedzinie. Bank ten kupował złoto nieprzerwanie przez ponad rok, nawet w miesiącach, kiedy ceny złota spadały, a transakcje wydawały się niekorzystne. Ta konsekwencja świadczy o długoterminowym przekonaniu, którego nie oddają dane z żadnego pojedynczego miesiąca.

Najbliższym czynnikiem wywołującym zmiany będzie środowa publikacja kwietniowego wskaźnika CPI. Wynik poniżej 2,5% byłby najsilniejszym czynnikiem technicznym dla złota od czasu zawieszenia broni 8 kwietnia. Wynik powyżej 3,0% spowodowałby podwyższenie górnej granicy. Oba scenariusze oznaczają znany, dwuwartościowy wynik – co samo w sobie stanowi formę jasności, jakiej rynek nie zaznał od czasu przed konfliktem z Iranem.

Nie jest to rekomendacja. Nie jesteśmy doradcami finansowymi i nie udzielamy porad. Zauważamy, że światowe banki centralne zakupiły 244 tony złota w ciągu jednego kwartału, podczas gdy większość inwestorów indywidualnych zastanawiała się, czy nie wstrzymać gromadzenia złota. Ten kontrast – instytucjonalne gromadzenie złota utrzymujące się na stałym poziomie od 18 lat przy jednoczesnym wzroście niepokoju wśród inwestorów detalicznych – jest historycznie jednym z najbardziej wiarygodnych wskaźników na rynkach metali szlachetnych.

Co oglądamy

Środa, 13 maja: kwietniowy wskaźnik CPI (najważniejszy wskaźnik miesiąca). Ceny energii odpowiadały za 75% alarmującego wyniku z marca, który wyniósł 3,3%. Cena ropy Brent spadła ze 112 dolarów do poziomu 90–95 dolarów. Kwietniowy odczyt powinien być znacznie niższy. Wynik poniżej 2,5% otworzyłby drogę do dyskusji na temat obniżki stóp procentowych podczas czerwcowego posiedzenia FOMC. Warto obserwować reakcję złota w ciągu godziny po publikacji o godz. 8:30 — ta natychmiastowa reakcja powie więcej niż tydzień komentarzy.

W tym tygodniu: głosowanie w Senacie w sprawie zatwierdzenia nominacji Warsh. Biorąc pod uwagę 53-mandatową większość oraz potencjalne poparcie obu partii, zatwierdzenie nominacji wydaje się niemal pewne. Warto zwrócić uwagę na pierwsze publiczne oświadczenie Warsh jako przyszłego przewodniczącego, które może zawierać wskazówki co do kierunku polityki na czerwcowym posiedzeniu FOMC.

15 maja: Przekazanie obowiązków przez Warsha. Ostatni dzień Jerome’a Powella na stanowisku prezesa. Ciągłość instytucjonalna Fed nie budzi wątpliwości – Powell pozostaje członkiem Rady. Zmieniają się jednak kierunek polityki, styl komunikacji oraz częstotliwość konferencji prasowych. Rynki w dużej mierze uwzględniły już te zmiany w wycenach. Wszelkie nieoczekiwane wypowiedzi Warsha w tym tygodniu mogą wpłynąć na ceny metali.

18. miesiąc z rzędu w Chinach. W najbliższych tygodniach WGC opublikuje zaktualizowane miesięczne dane dotyczące banków centralnych. Jeśli Ludowy Bank Chin (PBOC) dokonał zakupów złota w kwietniu, będzie to oznaczało 18 kolejnych miesięcy zakupów. Nie jest to seria, która zakończy się bez decyzji na szczeblu politycznym ze strony Pekinu. Warto to obserwować.

Poziom 4807 dolarów. 50-dniowa średnia krocząca. Sześć kolejnych dni wzrostów przed publikacją danych o CPI sugeruje, że rynek chce przetestować ten poziom. Zdecydowane przebicie powyżej 4807 dolarów przy wysokim wolumenie po ogłoszeniu danych o CPI wskazujących na spowolnienie inflacji byłoby najjaśniejszym technicznym potwierdzeniem kolejnej fali wzrostów.

Do zobaczenia w przyszłym tygodniu

Liczba 244 ton z pierwszego kwartału 2026 roku raczej nie trafi na pierwsze strony gazet. Nie ma w niej tego dramatyzmu, jaki towarzyszy jednodniowym wahaniom cen złota czy decyzji Fed w sprawie stóp procentowych. Jest jednak ważniejsza od obu tych wydarzeń.

Banki centralne są nabywcami netto złota już od 18 lat z rzędu. W 10 z ostatnich 11 kwartałów ich kwartowe zakupy netto przekroczyły 200 ton. Dokonywały zakupów w trakcie cyklu podwyżek stóp procentowych w 2022 roku. Dokonywały zakupów podczas wyprzedaży w marcu 2026 roku. Dokonywały zakupów nawet w kwartale, w którym Turcja sprzedała 70 ton złota po najwyższych cenach.

Nie są to pozycje spekulacyjne. Są to długoterminowe oceny instytucji odpowiedzialnych za stabilność monetarną poszczególnych krajów. Kupują złoto, ponieważ doszły do wniosku – nie w reakcji na dane z tego tygodnia, ale w perspektywie strukturalnej obejmującej dziesięciolecia – że złoto pełni w portfelu rezerwowym funkcję, której nie może zastąpić żaden aktyw denominowany w dolarach: nie można go zamrozić, nie można go nie spłacić i nie traci na wartości, gdy jego emitent ma 39 bilionów dolarów długu.

Prywatny inwestor, który kupował złoto za 200 dolarów w styczniu, lutym, marcu, kwietniu i dzisiaj, postępuje dokładnie tak samo, jak najbardziej doświadczeni zarządzający rezerwami na świecie – tyle że na inną skalę. Przy cenie 4695 dolarów za uncję każdy z tych zakupów pozwolił na nabycie większej liczby uncji za każdego dolara niż w przypadku styczniowego rekordowego maksimum. Tak właśnie działa mechanizm DCA w czasie rzeczywistym. Nie z powodu prognoz. Lecz dzięki dyscyplinie.

Środowe dane o wskaźniku CPI wpłyną na rynki. Te 244 tony będą miały wpływ na długoterminowy trend. Zwycięzcy w tej grze zawsze pozostają w grze. Do zobaczenia w przyszły poniedziałek.

Sound Money oferuje udział w złocie i srebrze po cenach za pełną uncję – bez minimalnych kwot i bez marż. Dowiedz się więcej na stronie sound.money.

Zastrzeżenie: Niniejsza treść została udostępniona przez Sound Money wyłącznie w celach edukacyjnych i informacyjnych. Żadna z opublikowanych tu informacji nie stanowi porady inwestycyjnej, finansowej, handlowej ani żadnej innej formy profesjonalnego doradztwa. Sound Money nie jest zarejestrowanym doradcą inwestycyjnym, brokerem-dealerem ani doradcą finansowym. Przedstawione informacje odzwierciedlają naszą analizę danych dostępnych publicznie i nie powinny stanowić podstawy do podejmowania decyzji inwestycyjnych. Inwestycje w metale szlachetne wiążą się z ryzykiem, w tym potencjalną utratą kapitału. Wyniki historyczne nie gwarantują wyników przyszłych. Przed podjęciem decyzji inwestycyjnych należy zawsze skonsultować się z wykwalifikowanym doradcą finansowym. Więcej informacji można znaleźć na stronie sound.money.

- złoto

- srebrny

- metale szlachetne

- banki centralne

- wojna

- Chiny

- Polska

- indyk

- CPI

- cotygodniowa aktualizacja